第2回 オムニバス法・国税通則法 (KUP)

先月に引き続き、オムニバス法から、国税通則法による制裁(ペナルティ)についてお伝えしたいと思います。インドネシアの税金はペナルティが高い、何でも月2%という印象を持たれている方も多いのではないでしょうか。基本的には上限24か月分(48%)という上限があるものの、税務調査は1年かけて行われるため、追徴課税がされる多くのケースで30%以上のペナルティが発生してしまうことが納税者の重い負担となっておりました。事業の円滑化を目的としているオムニバ ス法によって、ペナルティはどのように変わったのでしょうか。

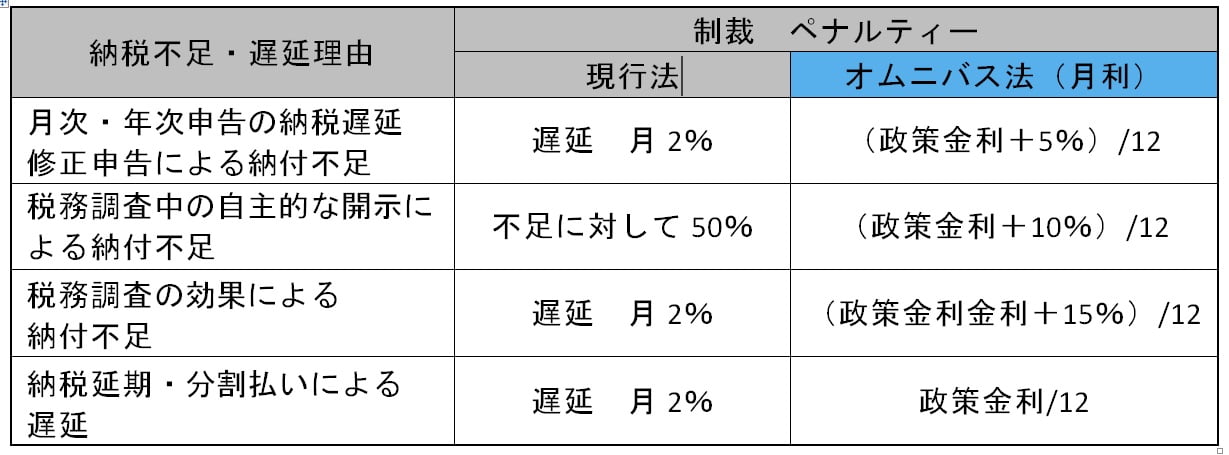

主な制裁項目

遅延の理由によって、課されるペナルティの利率が異なるようになりました。政策金利を調べ て、毎月上記の計算をするのか?計算が面倒、と思われたかもしれません。 実際の運用としましては、毎月末に翌月のそれぞれの月利計算結果が財務大臣令として発表され ていますので、上記の算式から自分で計算する必要はありません。2021年1月末に発表されている2021年2月の政策金利月額は、0.51%ですので、上記の計算式で15%プラスが最大の利率となりますが、それでも算定結果は 1,76%となっており、従来の2%を下回る利率となっています。計算の仕方は、制裁の起算日の属する月の利率を財務大臣令から選び、該当月数を乗じます。1か月未満も1ヶ月と数え、最⻑24ヶ月というのは、従来同様の措置です。VAT(付加価値税)の処理に必要な FP(Faktur Pajak)VAT 請求書の発行遅延、未発行、内容が不完全などの不備に対する制裁もVATの課税対象額に対し従来の月2%からオムニバス法では1%へ軽減されています。VATに関しては、ペナルティのみならず、改正点がありますので、次月はオムニバス法からVATについて、とりあげていきたいと思います。

関係法令:UU 11 Tahun 2020 Tentang Cipta Kerja (オムニバス法) Pasal 111